La sostenibilidad del sistema jubilatorio paraguayo enfrenta un desafío estructural que combina envejecimiento poblacional, baja rentabilidad del fondo de reserva y una limitada base contributiva. El Estudio de Cálculo Actuarial 2024-2100 del Instituto de Previsión Social (IPS) detalla las proyecciones financieras del sistema y sugiere una reforma integral que contemple nuevas fuentes de financiamiento.

El análisis proyecta que, aunque el número de cotizantes podría duplicarse en las próximas décadas, el incremento no compensaría el crecimiento de la población jubilada. Este desbalance amenaza la capacidad del IPS para mantener su esquema de beneficios definidos, basado en un modelo de capitalización colectiva que depende de las contribuciones de trabajadores, empleadores y del Estado.

Unite a nuestro canal de Whatsapp

Bajo ese esquema, los aportes se destinan a un fondo común que financia las jubilaciones presentes y genera inversiones a través del fondo de reserva. Sin embargo, la rentabilidad de este fondo ha caído, y el informe prevé que, con un rendimiento promedio del 2%, las reservas podrían agotarse hacia 2047.

El estudio identifica tres causas principales del deterioro financiero: el beneficio adicional anual sin financiamiento propio, el impacto inflacionario sobre los gastos previsionales y el incremento del haber mínimo jubilatorio, que duplicó los costos en apenas dos años. Estos factores, sumados a la desaceleración económica tras la pandemia, aceleraron el déficit corriente del instituto.

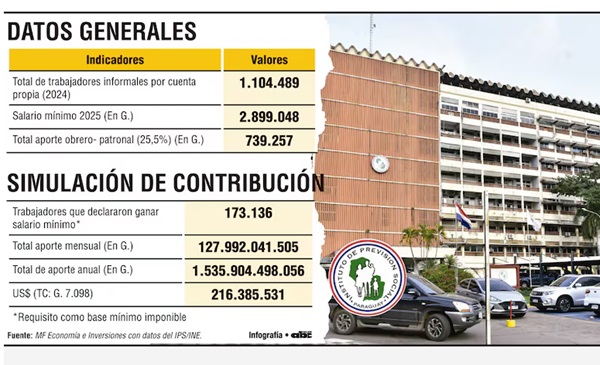

En ese contexto, la formalización laboral aparece como una de las estrategias más efectivas para ampliar la base contributiva. En Paraguay, más de 1.100.000 personas trabajan por cuenta propia de manera informal, según datos del Instituto Nacional de Estadística. Su incorporación parcial podría generar ingresos significativos para el sistema previsional.

De acuerdo con simulaciones basadas en la información disponible, unos 173.136 trabajadores informales perciben ingresos equivalentes al salario mínimo legal vigente, fijado en G. 2.899.048. Si este grupo ingresara al régimen formal y aportara bajo el esquema obrero-patronal del 25,5%, el sistema recaudaría aproximadamente G. 1,53 billones al año, equivalentes a unos USD 216 millones.

El marco legal vigente respalda este principio de equidad contributiva. El Decreto-Ley Nº 1860/50 establece que ninguna cotización podrá ser inferior al salario mínimo legal, incluso para aprendices o trabajadores no asalariados. Esto garantiza que todos los aportes se calculen sobre una base mínima uniforme, fortaleciendo la sustentabilidad del fondo común.

Leé más: IPS advierte que sus reservas podrían agotarse en 2047

La incorporación de trabajadores independientes no solo elevaría los ingresos previsionales, sino que también reduciría la presión futura sobre las pensiones no contributivas, que dependen del fisco. Este proceso de formalización gradual podría representar una de las herramientas más eficaces para reforzar la estabilidad financiera del IPS.

Finalmente, el informe plantea la necesidad de combinar la formalización con ajustes paramétricos y una gestión más eficiente de las reservas. Solo una reforma integral permitirá sostener el equilibrio entre ingresos y egresos, garantizando la protección de las próximas generaciones de jubilados y la continuidad del sistema previsional paraguayo.

Fuente: Última Hora